ICB en los Medios

Accede a las noticias más relevantes de los medios financieros líderes, donde ICB es fuente de información y referencia.

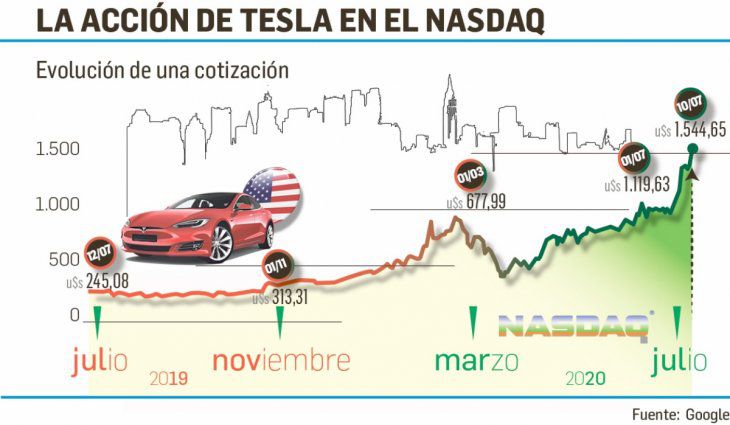

Tesla, el fenómeno bursátil que no tiene techo: su acción podría superar los u$s2.000

“Le falta registrar ganancias por acción una vez más en el año y en julio presenta balance. Si lo logra, va a ingresar en el próximo rebalanceo del índice”, resumió el jefe de research del Instituto de Capacitación Bursátil, Leandro Zicarelli. Y añadió: “Seguramente la acción logre un rally importante hasta ese momento. Va a empujar más al Nasdaq que al S&P, porque cuando la listen en este último seguramente ya todos los fondos la tengan comprada”.

Ambito | 12 Julio 2020

Primer semestre: Merval (en dólares CCL) bajó 29%

El jefe de research del Instituto de Capacitación Bursátil, Leandro Ziccarelli, explicó: “La reacción de los mercados es la normal: cuando vieron que había piso se salió para arriba y ahí no importaba que vengan malos datos, porque eso ya está incorporado en los precios. Ahora están en una zona de lateralización, esperando que lleguen mejores datos y por eso no se fueron a buscar nuevos máximos”.

Ambito | 10 Julio 2020

Jornada financiera: los ADR rebotaron hasta 40% y los bonos alcanzaron su mejor cierre en cuatro meses por la oferta de canje

Leandro Ziccarelli, jefe del Departamento de Research de ICB Argentina, recordó que “BlackRock es uno de los principales tenedores de bonos resultantes del canje 2005/2010”, cuyas Cláusulas de Acción Colectiva exigen un umbral de aceptación del 85% del total de la emisión más un 66% de cada serie.

Infobae | 6 Julio 2020

Jornada financiera: los ADR ganaron hasta 10% y los dólares bursátiles rebotaron 5%

Leandro Ziccarelli, jefe del Departamento de Research de ICB Argentina, dijo que “el mercado anticipa: con el estado actual de los índices podemos decir que hoy nadie está anticipando más casos (de coronavirus). La lectura del mercado parece ser: ya alcanzamos el máximo de la ‘segunda ola’, volvemos al sendero de recuperación económica y en el precio de los activos financieros”.

Infobae | 1 Julio 2020

Jornada financiera: el dólar Bolsa bajó a $100 y vale casi lo mismo que el “solidario”

“El Gobierno sigue consolidando un importante avance en el mercado de deuda en moneda doméstica. Si bien el financiamiento del déficit en la plaza local es imposible por un tema de escalas, actualmente el Gobierno está logrando refinanciar todos los vencimientos de deuda en pesos, con lo que no parece requerir emisión para el pago de compromisos previos”, consideró Leandro Ziccarelli, director del Departamento de Research de ICB Argentina.

Infobae | 29 Junio 2020

Nueva restricción del Gobierno bajó el \"liqui\" hasta 4,1%

“Las medidas anunciadas generaron mucha más presión sobre el CCL que sobre el MEP y eso distorsionó el mercado. A tal punto que hoy el CCL quedó por debajo del MEP. Es decir, poner un dólar en New York te sale más barato que comprar dólares en Argentina. Un sinsentido.”, consignó el jefe de research del Instituto de Capacitación Bursátil (ICB), Leandro Ziccarelli.

Ambito | 23 Junio 2020

Jornada financiera: los ADR cayeron hasta 6%, pero los bonos subieron por la extensión del plazo para el canje

“Considerando una exit yield del 10%, la oferta (oficial) con modificaciones representaría un Valor Presente Neto promedio de casi 52 dólares, muy por encima del 40 ofertado en la primera parte de la negociación”, refirió Leandro Ziccarelli, jefe del Departamento de Research de ICB Argentina.”Cuando se observan las contraofertas realizadas por los grupos de acreedores, se concluye que en materia de números la cosa no parecería estar tan lejos de un acuerdo”, agregó.

Infobae | 22 Junio 2020

Se subastaron seguros contra default: u$s1500 M

El jefe de Research del Instituto de Capacitación Bursátil (ICB) Leandro Ziccarelli, destacó un efecto desde lo simbólico: “El discurso del Gobierno se debilita un poco, porque seguimos negociando y en las próximas semanas hay más vencimientos que no se van a pagar. Es cada vez peor el default”. Por otra parte, sopesó: “Los acreedores ya cobraron los CDS por lo que ya están hechos. No son todos los bonistas, pero sí unos cuantos. Ahora veremos si usan eso para sentarse sobre los bonos o si al ya haber cobrado los CDS relajan las posturas”.

Ámbito | 15 Junio 2020

Fed: tasa en 0,25% por lo menos hasta el año 2022

“La decisión, esperable, se circunscribe dentro de un panorama un tanto más amplio donde la mayoría de los bancos centrales han puesto un parate a la baja de tasas para permitir que el mercado se estabilice y logre formar expectativas hacia adelante con los actuales precios vigentes”, consignó un informe del Instituto de Capacitación Bursátil de Argentina (ICB).

Ámbito | 11 Junio 2020

Jornada financiera: los temores a un rebrote de la pandemia pusieron en rojo a los mercados mundiales

“La autoridad monetaria decidió, tal como se esperaba, mantener el rango de tasas de referencia entre 0% y 0,25% y prometió no modificar el sistema de incentivos monetarios hasta que la economía no retorne a sus niveles de pleno empleo e inflación de largo plazo”, resumió Leandro Ziccarelli, jefe de Research de ICB Argentina.