ICBLOG

El Covid-19: la excusa perfecta para cerrar la vuelta a un escenario de megaliquidez global

11/05/2020 | Autor: Leandro Ziccarelli - Jefe de ResearchLa principal característica que determina los ciclos financieros a nivel global es el flujo de fondos, su nivel de expansión, su dirección y el grado de interacción que los mismos generan con la economía real.

Las últimas decisiones de tasas de política monetaria en los principales bancos centrales de los países desarrollados comenzaron a consolidar un nuevo escenario de financiero a nivel global, donde la aparición del Covid-19 funcionó como un importante acelerador de dicha tendencia.

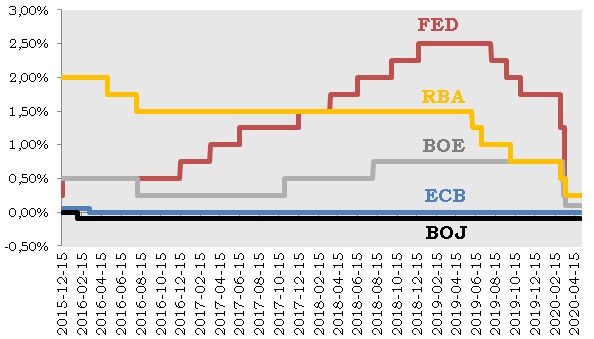

Primero la Reserva Federal de Estados Unidos (FED), luego el Banco Central Europeo (BCE), a principio de esta semana el Banco de Reserva de Australia (RBA) y finalmente el Banco de Inglaterra (BOE) decidieron mantener los tipos de interés en los niveles actuales y comienzan a dar espacio de acción al resto de las políticas monetarias (los programas de emisión) y fiscales implementadas en los últimos meses. Las principales características de este “nuevo escenario” son muy similares a las vigentes previo a diciembre de 2015: tasas bajas, mucha liquidez y programas fiscales expansivos.

¿Qué cambió en diciembre de 2015? La Reserva Federal comenzó a restringir la liquidez en el mercado, es decir: trató de comenzar a desandar el camino emprendido en 2008. El primer paso que dio fue subir el corredor de tasas de referencia 25 puntos base luego de casi 8 años de mantener el mismo entre 0,25/0,50%. De la mano de ese cambio, también se propuso liquidar parte de su tenencia de activos financieros (principalmente bonos del Tesoro americano, dado que mantendría el stock de MBS), esto es: reabsorber parte de los dólares emitidos en el rescate llevado adelante a través de los tres Quantitative Easing realizados entre 2010 y 2014. En concreto, ese proceso de venta de activos -conocido como Quantitative Tightening- comenzaría en octubre de 2017, pero finalizaría apenas unos dos años más tarde. En línea con esa política, aunque con algún desfasaje temporal (producto de haber comenzado los QE después), el BCE hizo lo propio congelando el programa de compra de activos (sólo renovando vencimientos, es decir, manteniendo el stock), mientras que el resto de los bancos centrales replicaban esa nueva política con sus tasas de referencia y sus programas de facilidades (tal vez, la única excepción era el Banco de Japón que mantuvo siempre su Quantitative and Qualitative Easing -QQE-). Sin embargo, como dijimos, ese proceso de “austeridad monetaria” se agotó rápidamente, incluso antes de que apareciera en el escenario global el Covid-19.

EVOLUCIÓN DE LAS TASAS DE REFERENCIA DE BANCOS CENTRALES SELECCIONADOS

En %

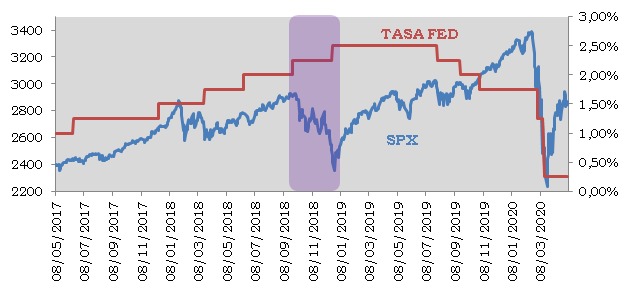

La punta de lanza de este giro de “vuelta al escenario pre-2015” lo dio la Reserva Federal. La primera alerta se la dio el mercado a fines de 2018 (zona remarcada en el gráfico) metiendo una corrección sumamente violenta sobre el cierre de dicho año, en el marco de los aumentos de la tasa de referencia. Ante dicho movimiento, replicado por las bolsas de todo el mundo, la FED tomó la decisión postergar futuros aumentos y dejar el corredor en el nivel 2,25/2,50%. Inmediatamente el mercado hizo piso y tuvo uno de los movimientos alcistas más importantes de la década. Ello, sumado a la presión política del Tesoro y Trump, comenzó a ganar terreno en la discusión y a torcer el brazo de la política restrictiva que Powell (presidente de la FED), y antes Yellen, estaba llevando adelante desde diciembre de 2015.

EVOLUCIÓN DE LA TASAS DE REFERENCIA DE DE LA FED Y EL S&P 500

En dólares y %

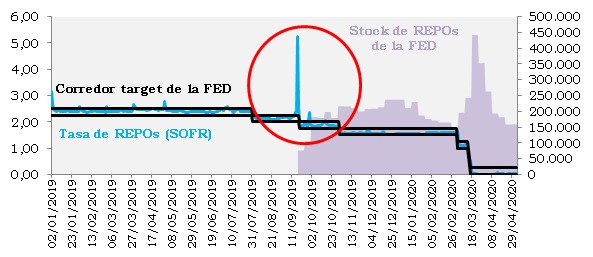

Luego de varios meses con mercados al alza y tasas estables, la FED fue por más y comenzó a aminorar el ritmo de venta de títulos en cartera, aquella política contractiva comenzada a fines de 2017. Primero bajó de ventas por USD 30 billones a USD 15 billones mensuales, para luego estabilizar el stock de activos e incluso incrementarlo levemente. Asimismo, para sumar facilidades financieras, bajó el corredor de referencia 25 puntos base por primera vez desde 2008. Es en ese entonces, allá por septiembre de 2019, donde el plan de retorno a la liquidez de la FED comienza a precipitarse. El día 17 de septiembre, la tasa overnight -a un día- en el mercado de REPOs (donde las grandes compañía se financian a muy corto plazo) en Nueva York saltó a un nivel record y llegó a operarse en torno al 6% (recordemos que el corredor de referencia de la FED estaba apenas por encima del 2%). La FED intervino el mercado de manera inmediata, volcando fuertes sumas de liquidez para acomodar nuevamente las tasas por dentro del corredor de referencia. Sumado a ello, comenzó también a comprar letras del tesoro (T-bills de maturities entre 1 mes y 1 año) por un total de USD 15 mil millones mensuales. En cuestión de semanas, un puñado de bancos centrales se acopló a esa estrategia y empezaron a reducir sus tipos de interés para evitar que sus monedas se deprecien respecto del dólar americano. Ese fue el principio del fin del ciclo financiero restrictivo que emprendió el mercado global allá por finales de 2015.

EVOLUCIÓN DE LA TASA DE REPOS (NY) Y STOCK OPERADO POR FED

En % y millones de dólares

Incluso, ante el pedido de mayores estímulos monetarios la respuesta de muchos bancos centrales en aquél entonces comenzó a ser que la política monetaria podía ser un poco más expansiva, pero de nada serviría sin el apoyo de los Tesoros. Es decir, los programas fiscales expansivos eran el siguiente paso. Para dar cuenta de ello, basta ver declaraciones de aquel entonces de Mario Draghi (ex-BCE), Haruhiko Kuroda (BOJ) o analizar los programas aplicados por los Tesoros de Australia o Nueva Zelanda sobre fines de 2019. En tal sentido, sería factible asegurar que el mercado financiero internacional ya estaba rotando hacia un nuevo escenario de liquidez y acompañamiento fiscal, producto de haber torcido -previamente- la voluntad restrictiva de sus respectivos bancos centrales y haber comenzado a acoplar esa dinámica monetaria con incentivos fiscales.

Ese es el escenario internacional donde aparece el Covid-19. La respuesta de los bancos centrales y Tesoros no fue hacer nada por fuera del esquema que ya venían desplegando. Obviamente, el punto central de los programas para combatir los efectos del Covid-19 fueron la celeridad y las magnitudes empleadas. La batería de medidas monetarias y fiscales de respuesta a la pandemia aceleraron la conformación del escenario financiero internacional que el mercado ya venía diseñando en conjunto con los bancos centrales y los tesoros nacionales. Por ello, la celeridad con y coordinación con la que actuaron la mayoría de los Estados y bancos centrales. La principal duda que se abre en este escenario es si una vez despejados los impactos de la cuarentena y cuando la economía global comience a recuperarse los bancos centrales mantendrán estos programas o iniciarán, nuevamente, un ciclo de contracción monetaria a nivel global.

Notas relacionadas: