ICBLOG

Argentina sale del default y el Riesgo País bajaría 1.000 puntos

08/09/2020 | Autor: Leandro Ziccarelli - Jefe de ResearchOficializado y liquidado el canje, la calificadora Standard & Poor's (una de las tres más grandes del mundo) subió la calificación a la deuda argentina desde Default Selectivo hasta CCC+. Como suele suceder, el cambio llega después de la noticia de la elevada adhesión con lo que, en principio, no es más que un acto formal por parte de la calificadora.

Sin embargo, ¿la nota, en sí, es buena? La calificadora define a un deudor CCC como “vulnerable a un incumplimiento de pago” y que “depende de condiciones del negocio, económicas, y financieras favorables para que el deudor cumpla su compromiso financiero con dicha obligación. En caso de condiciones del negocio, económicas, o financieras adversas, no es probable que el deudor tenga la capacidad de cumplir su compromiso financiero con la obligación”. Si se considera el hecho de que la calificación es CCC+, este escalón positivo dentro de la categoría CCC se debe a que, si bien la deuda luce insostenible de Largo Plazo, en los próximos 12 meses la misma no enfrentaría riesgos de incumplimientos y, por ello, la perspectiva es “estable”. Esto no es menor, ni casual: vale recordar que la reestructuración realizada no tuvo quitas de capital considerables y estuvo principalmente abocada a resolver el problema de iliquidez y no el de solvencia. Para dar una idea más acaba, Argentina comparte la calificación con países como República del Congo, Mozambique y Angola e, incluso, presenta la misma calificación que reciben los bonos corporativos de empresas nacionales como YPF, Transportadora de Gas del Sur, Telecom o Aeropuertos Argentina 2000.

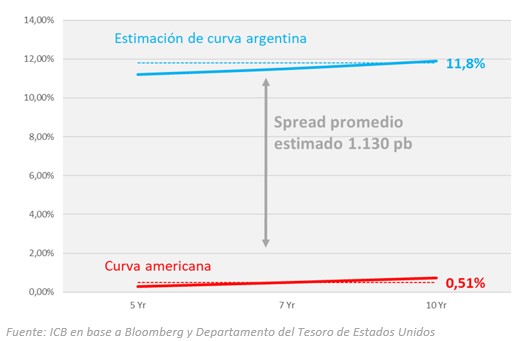

Por otra parte, la liquidación final de los bonos Ley Extranjera y su aparición en el mercado americano (series GD) permitirá al JP Morgan actualizar la cartera de bonos a utilizar en el EMBI Argentina, a través del cual calcula el Riesgo País. Actualmente, el mismo está en 2.100 pb, pero tomando aún los bonos viejos por lo que es de esperar que, al actualizar la cartera de bonos argentinos, el mismo caiga cerca de 1.000 puntos, a la zona de 1.000/1.100 pb. Dentro de la cartera entrarán todas las especies emitidas: GD29, GD30, GD35, GD38, GD41, GD46, debido a que todas tiene mayor duration de 2,5.

APROXIMACIÓN DEL SPREAD SOBERANO Y RIESGO PAÍS

En % y puntos base

Finalmente, y de concretarse el acuerdo con el FMI, el país no enfrentaría vencimientos en dólares hasta la segunda parte de 2021, lo cual es bueno para la macro, pero algo desalentador para los inversores. Esto se debe a que el hecho de que el flujo de fondo de los Bonos Globales no registre pagos en el corto plazo puede funcionar como un desaliento a la compra de dichos bonos en lo inmediato. La puja entre la mejora de la liquidez del Gobierno y la iliquidez de los inversores al comprar bonos argentinos será lo que defina si en lo inmediato los rendimientos podrán acercarse más al 10% o permanecer por encima de dicho guarismo.

Notas relacionadas: