ICBLOG

Finalmente el Gobierno negociará, pero arranca perdiendo

13/05/2020 | Autor: Leandro Ziccarelli - Jefe de ResearchEl bajo nivel de aceptación obliga al Gobierno a cambiar la estrategia y ahora corre contra reloj para tratar de mejorar la oferta y lograr un piso aceptable de adhesión.

Luego de la presentación de la oferta de reestructuración por parte del Gobierno ante la Securities and Exchange Commission, la postura del Presidente y el Ministro Guzmán fue de una fuerte, pero entendible, intransigencia. Los acreedores supieron desde el primer momento que la primera etapa de negociación (la que regía desde la presentación de la oferta hasta el 11 de mayo) iba a ser de poco intercambio. Efectivamente, así fue. El Gobierno se abroqueló detrás de la propuesta y se mostró reticente a hacer modificaciones. Esto es lógico debido a que, por cuestiones legales, Argentina tenía margen para negociar el canje hasta el 22 de mayo. Esta fecha surge de aplicarle un plazo de 30 días al primer incumplimiento de deuda por parte del Gobierno (el mismo sucedió el 22 de Abril, con el no pago de un monto en torno a los USD 500 millones por intereses de los Bonos Globales). Cumplidos esos “30 días de gracia”, si Argentina no da marcha atrás con el incumplimiento, el mismo se convierte oficialmente en un default (o cesación de pagos).

En ese sentido, la negociación fue siempre una negociación de, como mínimo, un mes. Por ello era entendible que el Gobierno se muestre firme en las primeras semanas de la negociación. Si miramos el caso del canje de 2005, se ve claramente que la mayor parte de la adhesión se da sobre el final del período disponible del canje. Por lo cual, en este tipo de negociaciones apurarse a hacer concesiones puede salir muy caro.

EVOLUCIÓN DE LA RECEPCIÓN DE OFERTAS EN CANJE 2005

En millones de USD y %

Fuente: ICB en base a Ministerio de Economía.

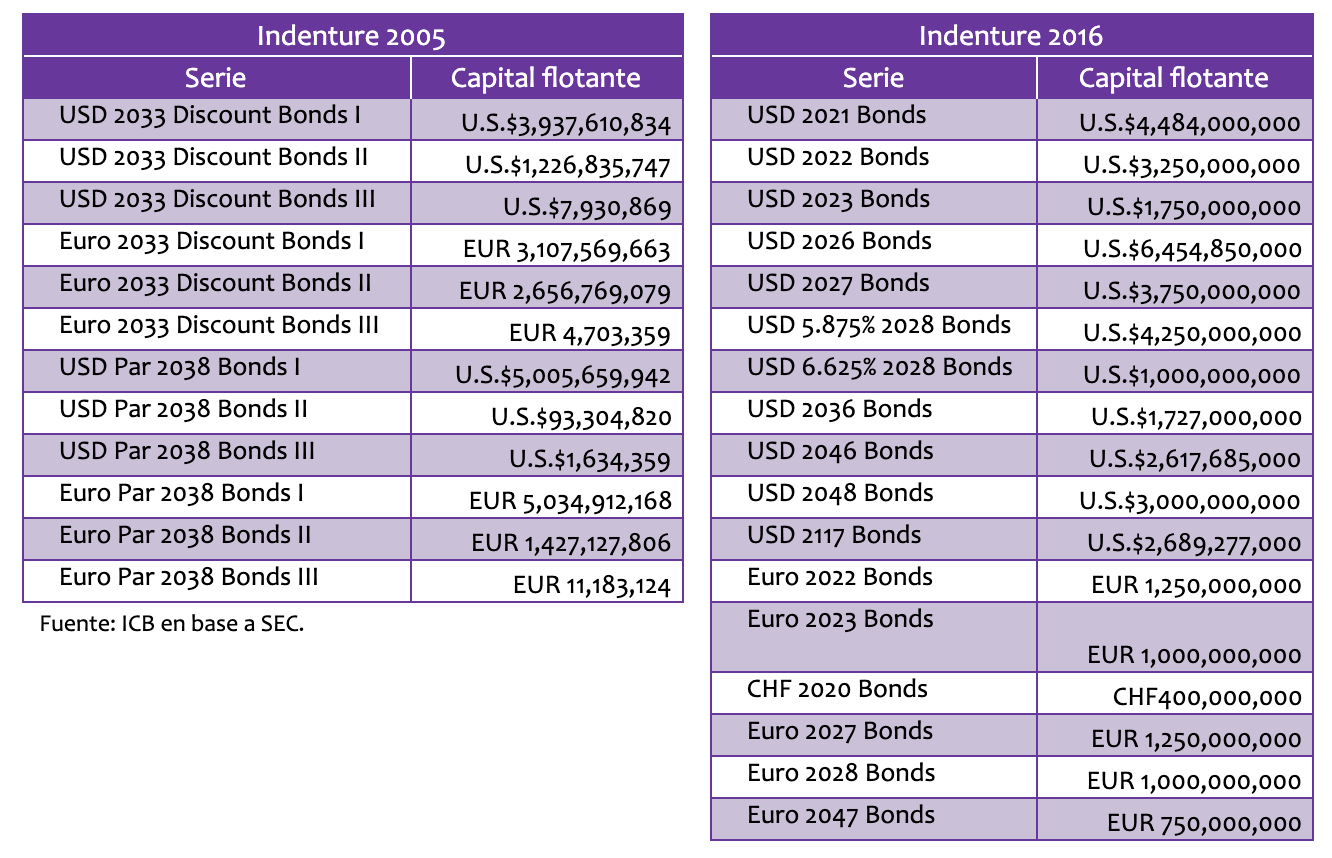

Sin embargo, los niveles de aceptación que se habrían generado en esta primera etapa son sumamente menores a los esperados o a los recomendables para encarar una negociación como la que quería el Gobierno (si bien aún no hay datos oficiales, todas las fuentes afirman que estamos en torno al 20%). Si comparamos con el canje de 2005, llegando casi a la cuarta semana el Gobierno de aquél entones disponía de una aceptación del 50%. Esto no es menor dado que, por el tipo de oferta que hizo el actual Gobierno, la estrategia debía ser conseguir una aceptación similar y desde allí moldear una resolución favorable para el país. Esto se lograría aplicando un tratamiento diferente por canasta de bonos (Indenture 2005 y 2016) y excluyendo las series en las que no se hubiesen logrado los nivel de aceptación requerido para activar las Cláusulas de Acción Colectiva y hacer el canje compulsivo. De hecho, no sería descabellado pensar que la estrategia del Gobierno era, en verdad, canjear voluntariamente los bonos 2005 (que tienen CAC muy exigentes) y sólo reestructurar los bonos 2016. Esto último podía lograrse sacando de la negociación series de bonos donde la aceptación hay sido muy baja y que, por ende, compliquen el cálculo de los porcentajes globales para las CAC. El tipo de oferta permitía al gobierno hacer eso. Por ello, los nuevos bonos serán emitidos sin cross default. Es decir, el Gobierno consideraba la posibilidad de defaultear a quienes no hayan ingresado al canje y que eso no impida a los que si ingresaron cobrar sus nuevos bonos.

CARTERA DE BONOS A CANJEAR (POR INDENTURE Y SERIE)

El problema principal que tenemos hoy es que, partiendo de estos niveles de aceptación (menores del 20%), la negociación no va a correr por esos puntos, como hubiese preferido el Gobierno. Ahora la clave es conseguir elevar la aceptación promedio y eso sólo puede lograrse mejorando la oferta a los acreedores (legalmente puede hacerse vía “enmiendas” a la oferta inicial), justamente lo que el Gobierno quería evitar. Por ello, en este escenario el Gobierno ingresa a la negociación perdiendo. Esto no significa algo definitivo, pero sí que la negociación ahora pasa al terreno que los acreedores preferían.

En concreto, los principales puntos a discutir hoy para mejorar el estado actual de la oferta podrían resumirse en:

-

Excluir series 2016 donde los niveles de aceptación sean irremontables.

-

Tornar oficialmente el canje de las series 2005 a algo voluntario.

-

Reducir período de gracia.

-

Capitalización de intereses durante primeros años (y reconocimiento de los intereses corridos).

-

Suba de los cupones de base del step-up (que comienzan en 0,5% y 0,6% y llegan a niveles máximos del 5% cuando la tasa de largo plazo de Argentina se ubica en torno al 8%).

-

Reducir quitas directas de capital (que van del 5% al 12%, sin considerar intereses corridos).

Como vemos, el abanico de posibilidades es amplio y el Gobierno puede apuntar a diversas combinaciones para materializar una mejora en la oferta que tiente a los acreedores y ayude a acercar posiciones. Claro está que desde los niveles de aceptación que partimos el Gobierno deberá ser el primero en otorgar algo en la negociación. La intención de abordar el canje según cartera, serie y nivel de aceptación ya es cosa del pasado, la prioridad del Gobierno hoy es conseguir la mayor adhesión posible hasta el 22 de mayo y quedarse con la última palabra en esa fecha. Para ello arrancó perdiendo: debe conceder rápidamente una mejora sustancial a los acreedores.

Notas relacionadas: