ICBLOG

La brecha estaba saliendo cara y la CNV regula

27/05/2020 | Autor: Leandro Ziccarelli - Jefe de ResearchDurante el fin de semana largo la CNV dispuso aplicar el parking a la compra de dólar MEP y CCL. Esto significa que a partir de ahora todos aquellos operadores que quieran liquidar instrumentos en dólares deben acreditar, antes de hacerlo, un plazo de tenencia en cartera de 5 días para dichas especies. Vale destacar que hasta el día de hoy, sólo teníamos parking en la operación inversa: es decir, cuando alquiler compraba especies con dólares y las liquidaba en pesos (venta de CCL o MEP). La venta en pesos exigía (y aún lo hace) acreditar una tenencia de 5 días en esas especies. La principal razón para dicha decisión fue la escalada de la brecha entre esas cotizaciones y la oficial.

Mucho se discutió sobre el impacto de las cotizaciones alternativas para el dólar sobre el sistema de precios. La evidencia dejada por la salida del CEPO cambiario en 2016 demostró que los precios suelen seguir más a la cotización oficial (el dólar mayorista negociado en el MAE y luego anunciado por el BCRA a través de la Comunicación A 3.500). Sin embargo, esto no significa que tener cotizaciones alternativas y que las mismas se escindan de la cotización oficial sea algo sano para una economía. De hecho, en el caso argentino durante las restricciones cambiarias de 2011-2015, brechas superiores al 35% generaban ciertas presiones sobre la cotización oficial.

Justamente, esa es la principal vía de transmisión de la brecha o las cotizaciones paralelas al sistema de precios de la economía. En aquellos entonces, el umbral de tensión era una brecha del 35%. Cuando el dólar Contado con liquidación (CCL) superaba esa diferencia con el oficial, en el MAE comenzaban a manifestarse ciertas presiones al dólar. Era allí donde el Gobierno intervenía el mercado: ya sea con las tasas, los encajes, modificando la dolarización permitida a los bancos (PNGME) o directamente vendiendo reservas.

Claro está que el CEPO actual es sustancialmente más restrictivo que el que supimos tener entre 2011-2015, por lo que el umbral del 35% en la actualidad se ubicaría un tanto por encima de dicha proporción. Esto significa: al tener mucho más restringidas las cantidades de dólares que el público te puede demandar, el impacto de la brecha en el mercado oficial es más chico. Sin embargo, esto no significa que actualmente tener restricciones sea gratuito. De hecho, si se observan la brecha cambiaria y las intervenciones del BCRA se encuentra un patrón bastante claro.

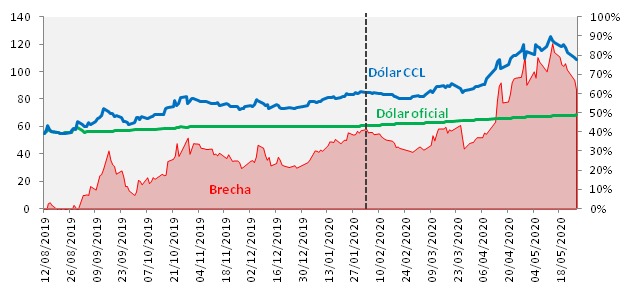

EVOLUCIÓN DEL DÓLAR OFICIAL Y EL CCL (BRECHA)

En pesos por dólar y %

La política de administración cambiaria en el MAE cambió cuando la brecha se acercó por primera vez a 50%. A partir de allí, el BCRA tomó una triple estrategia: primero comenzó a realizar micro depreciaciones diarias del peso (a ritmo de 0,13%, en un clásico esquema de crawling peg), en simultáneo tomó una política agresiva de venta de reservas para sostener la primera parte de la estrategia y, finalmente, aplicó regulaciones diversas a fin de aumentar la oferta de dólares (FCIs) o restringir la demanda (regulaciones al MEP y CCL). Dentro de esta última línea de acción, primero de dictaminó la incompatibilidad entre el dólar MEP/CCL y el “solidario”, permitiendo sólo operar uno de los dos cada 30 días (en el primer caso sin límites, en el segundo hasta USD 200) y el fin de semana la CNV anunció finalmente que la compra de MEP/CCL estaría alcanzada por parking de 5 días. Es decir, cuando un operador compra bonos en dólares debe mantenerlos días en cartera para poder liquidarlos en dicha moneda. Recordemos que la operación inversa (venta de CCL/MEP) ya estaba alcanzada por este mecanismo desde el año pasado.

Lo cierto es que la brecha sólo logró reducirse desde los niveles del 90% y que cuando la misma se ubicó por encima del 50% el BCRA se vio forzado a intervenir en el mercado oficial, principalmente vendiendo reservas. Esto no es menor dada la situación financiera del país. El saldo neto del BCRA en el MAE en lo que va del año ya arroja un resultado vendedor en USD 400 millones, es decir: las intervenciones cuando la brecha superó el 50% ya hicieron que el BCRA devuelva todos los dólares comprados en el primer trimestre de 2020 y que ponga de sus reservas netas.

EVOLUCIÓN DEL DÓLAR OFICIAL Y EL CCL (BRECHA)

En pesos por dólar y %

Finalmente, si se observan las intervenciones de los últimos 30 días el BCRA perdió más USD 1.000 millones para defender la cotización oficial. Por ello, la brecha puede no tener impacto directo en el sistema de precios, pero tampoco es gratis. Mantener brechas elevadas empuja al gobierno a gastar más dólares, bien sumamente escaso y estratégico en la etapa financiera actual del país. La regulación aplicada esta semana apunta a desalentar el alza en las cotizaciones alternativas, achicar la brecha, reducir la presión en MAE y que el BCRA deje de perder reservas.

Notas relacionadas: